一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

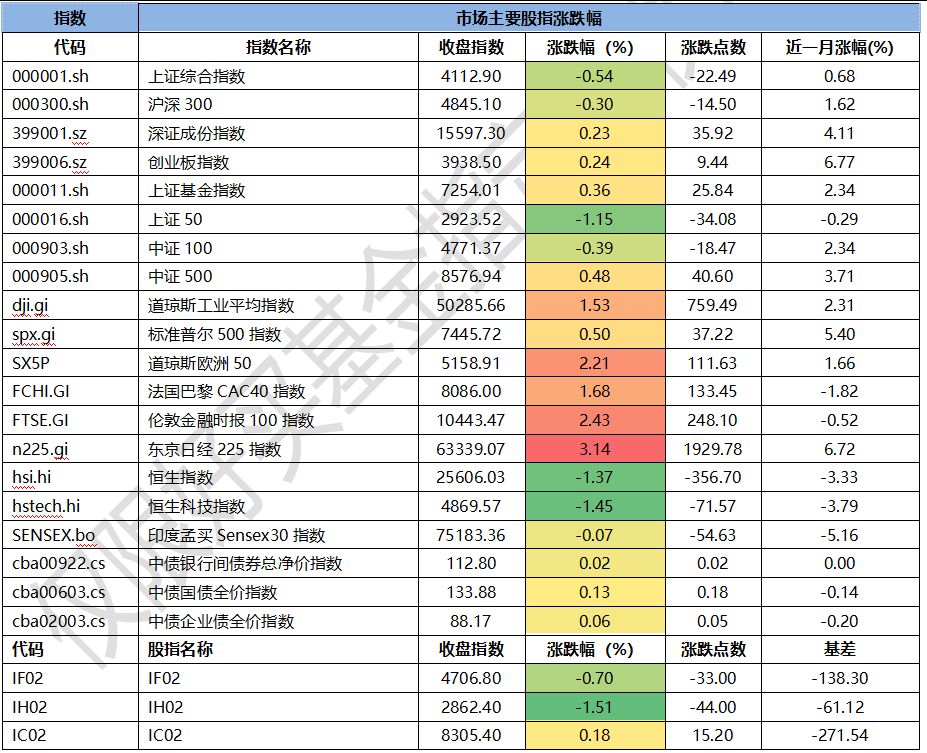

上周,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于4112.90點(diǎn),跌22.49點(diǎn),跌幅為0.54%;深成指收于15597.30點(diǎn),漲35.92點(diǎn),漲幅為0.23%;滬深300收于4845.10點(diǎn),跌14.50點(diǎn),跌幅為0.30%;創(chuàng)業(yè)板收于3938.50點(diǎn),漲9.44點(diǎn),漲幅為0.24%。兩市成交151191.78億元。總體而言,小盤股強(qiáng)于大盤股。中證100下跌0.39%,中證500上漲0.48%。

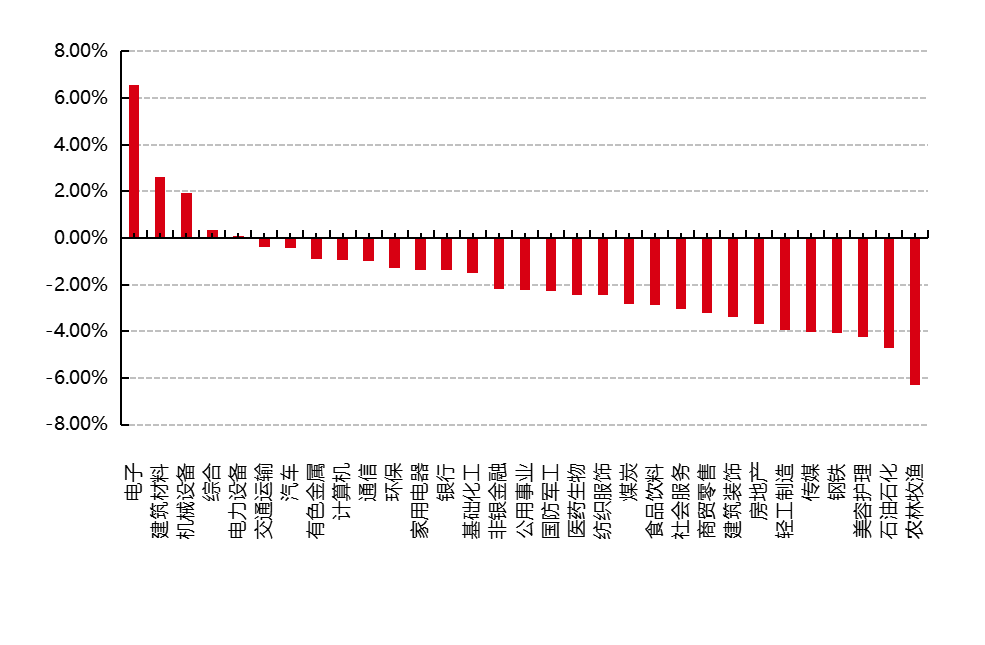

31個(gè)申萬(wàn)一級(jí)行業(yè)中有5個(gè)行業(yè)上漲。其中,電子、建筑材料、機(jī)械設(shè)備表現(xiàn)居前,漲跌幅分別為6.56%、2.61%、1.92%,美容護(hù)理、石油石化、農(nóng)林牧漁表現(xiàn)居后,漲跌幅分別為-4.23%、-4.70%、-6.31%。

上周,歐美主要市場(chǎng)普遍上漲,其中,道指上漲1.53%,標(biāo)普500上漲0.50%;道瓊斯歐洲50 上漲2.21%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌1.37%,日經(jīng)225指數(shù)上漲3.14%。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-5-22

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-5-22

2、基金市場(chǎng)

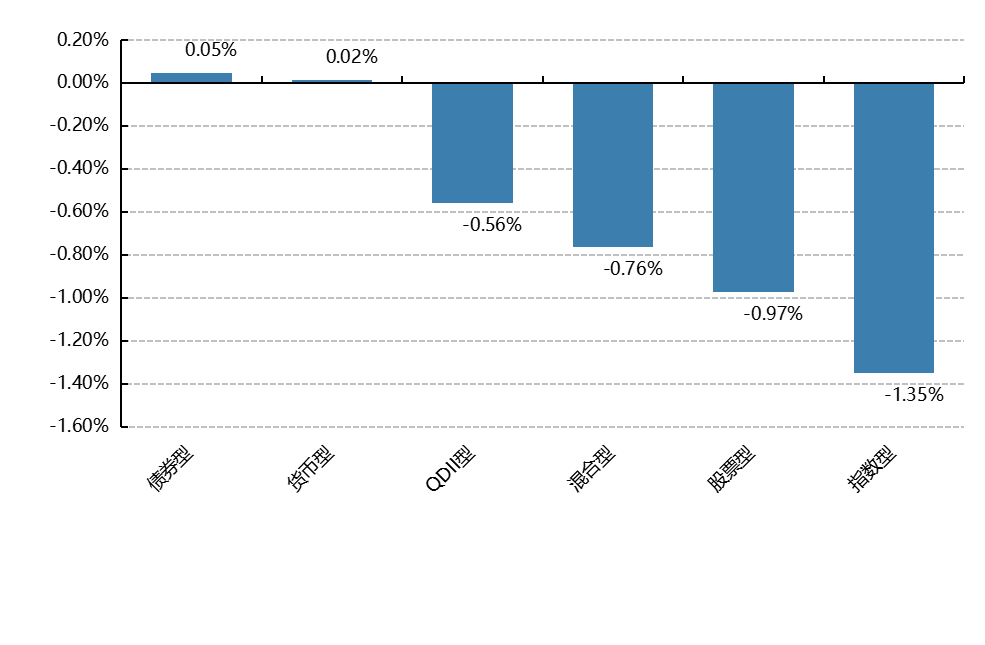

上周,國(guó)內(nèi)權(quán)益基金普遍上漲,其中股票型基金平均下跌0.97%,指數(shù)型基金下跌1.35%。

上周,權(quán)益類基金表現(xiàn)較好的是申萬(wàn)菱信智能驅(qū)動(dòng)和創(chuàng)金合信科技成長(zhǎng)A等;混合型基金表現(xiàn)較好的是國(guó)泰成長(zhǎng)價(jià)值A(chǔ)和國(guó)泰優(yōu)勢(shì)行業(yè)等;等;QDII式基金表現(xiàn)較好的是浦銀安盛全球智能科技和華安德國(guó)30(DAX)ETF等;指數(shù)型表現(xiàn)較好的是華夏國(guó)證半導(dǎo)體芯片ETF和廣發(fā)國(guó)證半導(dǎo)體芯片ETF等;債券型表現(xiàn)較好的是華夏鼎沛A和華商可轉(zhuǎn)債A等;貨幣型表現(xiàn)較好的是建信雙周安心理財(cái)A和信誠(chéng)理財(cái)7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-5-22

二、近期焦點(diǎn)

雙邊貿(mào)易首破8000億元,人民幣國(guó)際化重塑中非經(jīng)貿(mào)合作

據(jù)海關(guān)數(shù)據(jù)顯示,今年前4個(gè)月我國(guó)對(duì)非洲國(guó)家進(jìn)出口8853.4億元,同比增長(zhǎng)19.4%,歷史同期首次突破8000億元。貿(mào)易規(guī)模快速擴(kuò)張的同時(shí),人民幣國(guó)際化在中非合作場(chǎng)景中加速落地,跨境人民幣結(jié)算已基本覆蓋非洲所有國(guó)家和地區(qū),成為雙邊貿(mào)易、投資和項(xiàng)目融資的重要支撐。

《2025年人民幣國(guó)際化報(bào)告》顯示,2024年中非間人民幣跨境收付金額合計(jì)1553.3億元,同比增長(zhǎng)28.1%;其中貨物貿(mào)易項(xiàng)下人民幣跨境收付金額563.7億元,同比增長(zhǎng)35.9%。中國(guó)銀行等機(jī)構(gòu)已在非洲多個(gè)國(guó)家設(shè)立機(jī)構(gòu),并推動(dòng)18個(gè)非洲國(guó)家的33家本土商業(yè)銀行接入CIPS系統(tǒng),人民幣清算網(wǎng)絡(luò)正從貿(mào)易結(jié)算延伸至主權(quán)投資和外匯儲(chǔ)備管理。

融資端,熊貓債也在中非合作中打開空間。2025年多國(guó)政府、國(guó)際開發(fā)機(jī)構(gòu)、金融機(jī)構(gòu)和大型企業(yè)發(fā)行熊貓債超過(guò)1700億元,2026年一季度熊貓債發(fā)行規(guī)模創(chuàng)歷史單季新高。相較美元融資,人民幣利率水平較低,疊加多邊機(jī)構(gòu)擔(dān)保增信模式,有望為非洲主權(quán)機(jī)構(gòu)、金融機(jī)構(gòu)和企業(yè)提供更低成本的長(zhǎng)期資金來(lái)源。

點(diǎn)評(píng):大類資產(chǎn)配置上,中非貿(mào)易增長(zhǎng)和人民幣國(guó)際化推進(jìn),有利于強(qiáng)化人民幣資產(chǎn)的國(guó)際使用場(chǎng)景。股票方面,可關(guān)注跨境銀行服務(wù)、工程承包、港口物流、電力設(shè)備、通信設(shè)備以及非洲資源開發(fā)相關(guān)產(chǎn)業(yè)鏈;債券方面,熊貓債擴(kuò)容有助于提高人民幣債券市場(chǎng)開放度,也可能吸引更多境外發(fā)行人與投資者參與;商品方面,非洲在銅、鋰、鈷、石墨、稀土等新能源資源中的戰(zhàn)略地位上升,相關(guān)品種中長(zhǎng)期需求邏輯更清晰;黃金仍承擔(dān)全球不確定性對(duì)沖功能;匯率層面,人民幣結(jié)算占比提升有助于降低雙邊貿(mào)易對(duì)美元波動(dòng)的依賴。

證監(jiān)會(huì)等八部門進(jìn)一步維護(hù)金融市場(chǎng)秩序和投資者合法權(quán)益

證監(jiān)會(huì)等八部門近日聯(lián)合印發(fā)《綜合整治非法跨境證券期貨基金經(jīng)營(yíng)活動(dòng)實(shí)施方案》,聚焦取締境外機(jī)構(gòu)非法跨境證券、期貨、基金經(jīng)營(yíng)活動(dòng)。方案明確將通過(guò)兩年集中整治,實(shí)現(xiàn)堅(jiān)決取締非法、穩(wěn)妥清理存量的目標(biāo),整治范圍覆蓋境外非法經(jīng)營(yíng)機(jī)構(gòu)、境內(nèi)關(guān)聯(lián)或合作主體、非法中介、互聯(lián)網(wǎng)平臺(tái)及網(wǎng)絡(luò)自媒體等。

方案要求,境外機(jī)構(gòu)不得在境內(nèi)開展相關(guān)營(yíng)銷招攬、開戶、交易指令處理、資金劃轉(zhuǎn)等服務(wù);境內(nèi)主體也不得為其提供網(wǎng)站、交易軟件開發(fā)運(yùn)營(yíng)、客戶服務(wù)等協(xié)助。對(duì)存量業(yè)務(wù),集中整治期內(nèi)只允許投資者單向賣出并轉(zhuǎn)出資金,期滿后境外機(jī)構(gòu)需全面關(guān)停境內(nèi)網(wǎng)站、交易軟件及配套服務(wù)。

從政策含義看,此次整治并非限制合法境外投資,而是將跨境證券期貨基金業(yè)務(wù)重新納入持牌、合規(guī)和可監(jiān)管框架。后續(xù)銀行外匯審核、互聯(lián)網(wǎng)平臺(tái)信息清理、反洗錢和個(gè)人信息保護(hù)等環(huán)節(jié)都會(huì)同步收緊,投資者通過(guò)非法渠道參與境外交易的便利性將下降,合規(guī)跨境投資渠道的重要性則會(huì)提升。

點(diǎn)評(píng):大類資產(chǎn)配置上,該政策對(duì)市場(chǎng)短期流動(dòng)性影響有限,但會(huì)改善資本市場(chǎng)秩序和投資者保護(hù)環(huán)境。股票方面,合規(guī)券商、基金銷售、跨境財(cái)富管理和持牌金融科技平臺(tái)可能受益于渠道規(guī)范化;債券方面,金融監(jiān)管強(qiáng)化有利于風(fēng)險(xiǎn)偏好穩(wěn)定,但對(duì)利率主線影響不大;商品和黃金受直接影響較弱,仍主要跟隨海外利率和地緣風(fēng)險(xiǎn);匯率層面,非法資金跨境流動(dòng)被壓降,有助于提升資本流動(dòng)透明度和人民幣資產(chǎn)定價(jià)穩(wěn)定性。

三、好買觀點(diǎn)

1、股票型基金投資策略

站在A股角度,當(dāng)前市場(chǎng)的核心矛盾仍然不是外部沖擊本身,而是國(guó)內(nèi)基本面修復(fù)斜率、政策落地力度以及資金風(fēng)險(xiǎn)偏好的持續(xù)性。一方面,中國(guó)2026年一季度GDP同比增長(zhǎng)5.0%,說(shuō)明宏觀層面依然具備較強(qiáng)韌性;另一方面,今年4.5%-5.0%的增長(zhǎng)目標(biāo)設(shè)定相對(duì)務(wù)實(shí),政策重心也更明確地落在擴(kuò)大內(nèi)需、提振消費(fèi)、科技升級(jí)和高質(zhì)量發(fā)展上,這意味著后續(xù)市場(chǎng)主線大概率仍將圍繞“內(nèi)需修復(fù)”和“新質(zhì)生產(chǎn)力”兩條路徑展開。對(duì)應(yīng)到盤面上,指數(shù)層面雖然仍可能出現(xiàn)震蕩,但結(jié)構(gòu)性機(jī)會(huì)預(yù)計(jì)依然非?;钴S,尤其是在流動(dòng)性環(huán)境尚可、政策預(yù)期穩(wěn)定、增量資金風(fēng)險(xiǎn)偏好回升的背景下,市場(chǎng)更容易呈現(xiàn)“主線反復(fù)強(qiáng)化、支線輪動(dòng)補(bǔ)漲”的特征。

2、債券型基金投資策略

本周債市整體仍偏強(qiáng),但已經(jīng)從單邊順風(fēng)切換到低位收益率下的震蕩交易。中債指數(shù)最新披露至5月21日,中債-新綜合財(cái)富指數(shù)較5月15日上漲0.14%,中債-國(guó)債總財(cái)富指數(shù)上漲0.21%,中債-信用債總財(cái)富指數(shù)上漲0.09%;中證轉(zhuǎn)債指數(shù)截至5月22日周漲0.12%。收益率曲線方面,5月22日1年期國(guó)債收益率為1.1750%,較5月15日下行3.2bp;10年期國(guó)債收益率為1.7519%,下行1.4bp;30年期國(guó)債收益率為2.2345%,下行1.9bp,短端受資金寬松支撐更明顯,長(zhǎng)端則在低位附近反復(fù)。

信用債表現(xiàn)相對(duì)平穩(wěn),AAA中票1年、3年、5年收益率本周分別下行約1.2bp、2.9bp和3.3bp,票息和騎乘仍是主要收益來(lái)源。當(dāng)前信用利差已處于偏低區(qū)域,3年和5年AAA中票相對(duì)同期限國(guó)債利差約36bp附近,繼續(xù)無(wú)差別壓縮的空間有限。與此同時(shí),4月CPI同比上漲1.2%、PPI同比上漲2.8%,上游價(jià)格仍有一定韌性,但消費(fèi)和地產(chǎn)鏈條偏弱,市場(chǎng)對(duì)債券的主線交易仍偏向“內(nèi)需修復(fù)不均衡+貨幣環(huán)境友好”。

往后看,利率債仍有底倉(cāng)配置價(jià)值,但久期交易的性價(jià)比較前期下降。短端和中短久期品種受資金面支撐,回撤風(fēng)險(xiǎn)相對(duì)可控;10年和30年國(guó)債在低利率區(qū)間對(duì)財(cái)政供給、止盈盤和風(fēng)險(xiǎn)偏好回升更敏感,更適合等待波動(dòng)后的配置機(jī)會(huì)。信用債方面,建議繼續(xù)以中高等級(jí)3-5年品種為底倉(cāng),重視票息確定性,不宜在利差偏窄階段過(guò)度下沉資質(zhì)??赊D(zhuǎn)債短期跟隨權(quán)益情緒修復(fù),但估值彈性和正股波動(dòng)都在上升,更適合作為權(quán)益增強(qiáng)工具,而不是替代純債底倉(cāng)。

3、QDII基金投資策略

港股近期整體延續(xù)調(diào)整,回撤幅度依然大于A股,這和前期修復(fù)過(guò)快、資金交易過(guò)于擁擠之后的自然消化基本一致。尤其是在全球權(quán)益資產(chǎn)風(fēng)險(xiǎn)偏好階段性回落、外圍波動(dòng)仍然偏大的背景下,港股作為離岸市場(chǎng),短期波動(dòng)率往往會(huì)被進(jìn)一步放大。不過(guò)從中期結(jié)構(gòu)來(lái)看,當(dāng)前港股并沒(méi)有走到趨勢(shì)破壞的階段,更多還是快速上漲后的震蕩整固,恒生科技在經(jīng)歷明顯回撤后,已重新接近中期重要均線區(qū)域,籌碼和估值都在逐步回到更容易重新博弈的位置。

從估值角度看,恒生科技屬于估值偏低的區(qū)間,放在其盈利彈性、產(chǎn)業(yè)映射能力以及相對(duì)全球主要科技資產(chǎn)的定價(jià)體系里,整體也處于可以接受的區(qū)間。特別是恒生科技覆蓋了互聯(lián)網(wǎng)平臺(tái)、消費(fèi)科技、智能汽車、半導(dǎo)體、高端制造等多個(gè)方向,相較A股不少科技寬基,其資產(chǎn)質(zhì)量、龍頭集中度以及對(duì)AI產(chǎn)業(yè)鏈和中國(guó)新經(jīng)濟(jì)的映射效率依舊更強(qiáng),同時(shí)又兼具一定順周期屬性,因此在國(guó)內(nèi)經(jīng)濟(jì)修復(fù)預(yù)期仍在、AI主線沒(méi)有證偽的情況下,港股科技仍是QDII配置中值得重點(diǎn)保留的核心方向。

。